Was Sie über die aktuelle Zinsentwicklung unbedingt wissen sollten

Lohnt sich die Kapitalanlage in Garagen auch nach der Zinswende?

Die erhöhten Darlehenszinsen erschweren derzeit rentable Immobilieninvestitionen. Allerdings lohnt sich die Suche nach Alternativen zum herkömmlichen Sparen, denn Geldanlage bei einer Bank bedeutet in der Regel ein Verlustgeschäft. Die generelle Performance unserer Garagenanlagen ist ungebrochen. Vor allem bei Investitionen mit hohem Eigenkapitalanteil geben sie auch in der gegenwärtigen Situation renditeträchtige Anlageobjekte ab.

Sparen zahlt sich auch bei höheren Zinsen weiterhin nicht aus

In den vergangenen Jahren war eines klar, Geldanlegen bei einer Bank bringt keine ausreichende Rendite, um mit der Inflation Schritt zu halten. Jahrelang hat die Europäische Zentralbank den Geldmarkt mit billigem Geld geflutet und so das Sparen und die Vermögensbildung zu einer beschwerlichen und mühevollen Angelegenheit gemacht. Wer sein Geld zur Bank brachte, um dort sein Vermögen via Zinsen zu vermehren, konnte sich den Weg auch gleich sparen, denn letztendlich war das ein hoffnungsloses Unterfangen.

Doch seit einiger Zeit scheint sich die Situation etwas geändert zu haben. Mit dem Beginn des Ukraine-Krieges schwang sich die Inflation in der Euro-Zone zu immer neuen Höhen auf und die EZB konnte ihren lang gehegten Kurs der Niedrigzinsen nicht mehr durchhalten. Schließlich zählt die Geldwertstabilität und das im Zaum halten der Inflation zu ihren dedizierten Kernaufgaben. Obgleich die EZB diese Kernaufgabe über Jahre doch recht stiefmütterlich behandelt hat, blieb aufgrund der immer ausufernden Inflation keine Alternative mehr und sie musste die Leitzinsen schließlich deutlich nach oben korrigieren. (Die Leitzinsen sind die von der Zentralbank festgelegten Zinssätze, zu denen die Geschäftsbanken bei der Zentral- bzw. Notenbank Geld beschaffen oder anlegen können. In der Eurozone legt die Europäische Zentralbank die Leitzinsen fest).

Während nun aus einigen Ecken bereits Jubel zu hören war und ist, dass sich Sparen wieder lohnen könnte, ist ein Blick auf die objektiven Zahlen dennoch recht ernüchternd.

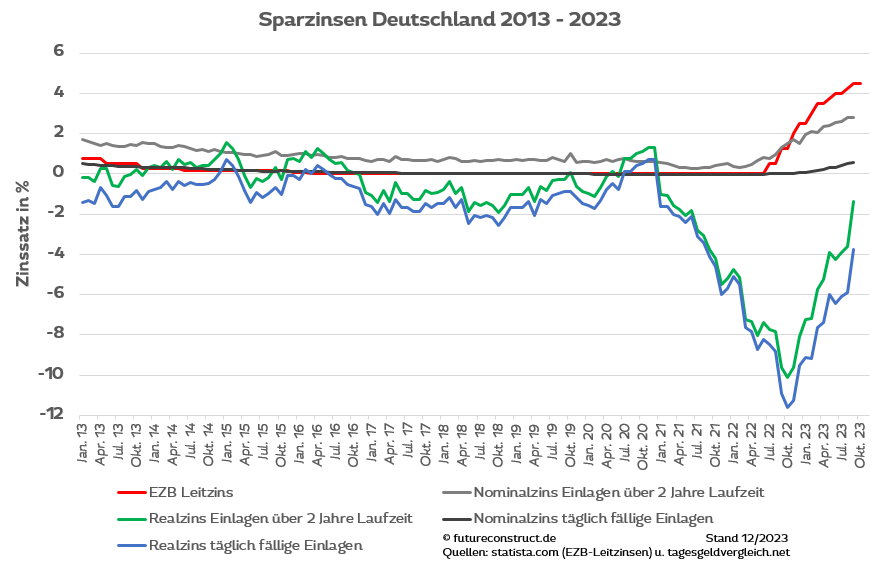

Nominale und reale Zinsen

Schauen wir uns im Folgenden die Entwicklung der Sparzinsen in Deutschland über die letzten 10 Jahre an. Zur Veranschaulichung verwenden wir zum einen Geldanlagen mit täglich verfügbarem Geld und zum anderen Festgeldanlagen mit über zwei Jahren Laufzeit. Im Normalfall sind längerfristige Anlagen natürlich etwas besser verzinst, da hier für die Banken mehr Planungssicherheit besteht. Grundsätzlich haben die gängigen Anlageformen jedoch alle einen mehr oder weniger parallelen Verlauf.

Was relativ schnell ins Auge fällt, sind die Unterschiede in Bezug auf die nominalen und die real erzielten Zinsen, vor allem ab Mitte 2021, wo schon bereits weit vor dem Ukraine-Krieg eine stark auseinanderlaufende Tendenz erkennbar ist.

Der Nominalzins ist der Zins wie er nach seinem Nennwert ausgezahlt wird, also rein zahlenmäßig. Wer 100.000 € zu einem jährlichen Zinssatz von 4 % anlegt, erhält nach einem Jahr 4.000 € Zinsen von der Bank gutgeschrieben.

Ein ganz anderes Thema sind die realen Zinsen. Denn die Frage ist natürlich, wie viel der nominal ausgezahlte Zins am Ende tatsächlich wert ist. Als solches sagt der mit der Bank vereinbarte Nominalzins nämlich relativ wenig über den tatsächlichen Wertzuwachs einer Geldanlage aus (wie wir gleich sehen werden, kann es sogar eine Wertminderung sein). Eine Aussage darüber lässt nur der sogenannte Realzins zu, bei dem im Gegensatz zum Nominalzins auch Veränderungen durch Inflation und andere Einflüsse mit einberechnet sind und der die reale Veränderung der Kaufkraft des angelegten Geldes spiegelt.

Legen Sie eine Geldsumme zum Beispiel zu einem Nominalzins von 3 % an, während die Inflation 2 % beträgt, beträgt demnach der Realzins 1 %. Nehmen wir wieder 100.000 € und Sie legen diese nominal zu 3 % an bei 2 % Inflation, haben Sie am Ende des Jahres bei nunmehr 1 % Realzins nur noch einen tatsächlichen Wertzuwachs von 1.000 €.

Betrachten wir die letzten 10 Jahre, so haben Geldanlagen bei einer Bank, ob nun Tagesgeld oder längerfristig festverzinst, kaum reale Zinsen abgeworfen. Die durchweg geringen Nominalzinsen wurden quasi einfach von der Inflation geschluckt. D. h. die hypothetischen 100.000 € hätten nicht etwa 1.000 € Rendite abgeworfen, vielmehr hätten Sie bei Betrachtung der Realzinsen effektiv ein paar Tausend Euro Verlust gemacht.

Deutlich schlimmer wurde die Entwicklung mit der galoppierenden Inflation der letzten ein bis zwei Jahre. Die realen Zinserträge verringerten sich teils bis über minus 10 %. Das heißt, wer Mitte 2022 z. B. 100.000 € zu damals 1,5 % Zins angelegt hatte verlor aufs Jahr gerechnet effektiv um die 8.000 € am Wert seines Geldes.

Mit der Anhebung der Leitzinsen durch die EZB hat sich die allgemeine Zinsentwicklung natürlich wieder etwas nach oben orientiert, allerdings bleiben die realen Zinsen immer noch weit unterhalb der 0 % Marke. Noch dazu zeigt die Grafik im Jahr 2023 ebenfalls eine größere Diskrepanz zwischen EZB-Leitzins und den nominalen Zinsen. Das bedeutet, Banken erhalten im Durchschnitt für ihre Einlagen einen relativ hohen Zins, den sie aber bei weitem nicht an ihre Anleger weitergeben. Dies ist ein allgemeiner Kritikpunkt, der mittlerweile bei vielen Gelegenheiten im Finanzsektor zu hören ist.

Fazit hierzu: Kapitalanlage bei einer Bank bringt insgesamt betrachtet keine effektive Rendite, sondern führt nach wie vor zu effektivem und deutlichem Kaufkraftverlust.

Immobilienanlagen und Kapitalanlage in Garagen

Dass eine herkömmliche Kapitalanlage bei einer Bank momentan und wohl auch auf Weiteres keine effektive Rendite bringt, hat sich mittlerweile weitgehend herumgesprochen. Da regt sich natürlich die Frage nach wirksamen Alternativen.

Wir setzen seit Jahrzehnten auf Immobilien und im Speziellen auf Garagen als funktionierende Kapitalanlagen.. Diese sind auch langfristig eine echte Alternative für eine erfolgreiche und renditestarke Kapitalanlage. Wir profitieren nicht nur von den stabilen Mieteinnahmen, sondern auch von der hohen Wertsteigerung der Objekte im Laufe der Jahre, welche in der Gesamtheit eine hohe Eigenkapitalrentabilität bieten.

Doch die momentane Entwicklung am Finanzmarkt wirft auch ihre Schatten auf den Immobilienmarkt. Tatsächlich geben viele Immobilienarten gegenwärtig keine rentablen Anlagen mehr ab, wie das bis etwa Mitte 2022 noch der Fall war, vor allem aufgrund der erhöhten Darlehenszinsen für Immobilienkäufer.

Immobilieninvestitionen mit hohem Eigenkapitalanteil

Allerdings gibt es auch jetzt noch Ausnahmen und gute Möglichkeiten für Investitionen in Immobilien, die sich auch auf Dauer lohnen können.

Das gilt vor allem dann, wenn Sie einen relativ hohen Anteil an Eigenkapital in den Kauf einbringen können. Vorausgesetzt die Miethöhe und der Kaufpreis bei einer Immobilie sind gut und Sie können z. B. 60 % Eigenkapital einbringen, macht sich eine Immobilieninvestition nach wie vor bezahlt. Denn dann ist das erforderliche Darlehen geringer und die anfallende Tilgung damit auch. Ist aber der Eigenkapitalanteil im Verhältnis zum Kreditbetrag zu klein, dann rechnet sich ein Immobilienkauf ab einem bestimmten Punkt zurzeit nicht mehr. Hier muss dann der individuelle Fall angeschaut werden.

Vermietete Garagen sind verlässliche und rentable Anlageobjekte

Unsere Future Construct Garagen waren über die vergangenen Jahrzehnte immer verlässliche Anlageobjekte und haben überdurchschnittliche Renditen erbracht.

Insgesamt ist die Performance unserer Garagenobjekte weiterhin ungebrochen. Der Effekt jedoch, den die allgemein hohen Darlehenszinsen auf Immobilienfinanzierungen haben, wirkt sich natürlich auch beim Kauf von Garagen aus. Derzeit können wir, wie bei Immobilien überhaupt, auch bei Garagen nicht generell einen Kauf über eine herkömmliche Immobilienfinanzierung empfehlen.

In jedem Fall ist auch hier eine individuelle Betrachtung erforderlich, bis zu welchem Anteil eine Immobilienfinanzierung sinnvoll ist oder nicht.

Sofern Sie jedoch nicht auf eine Bankfinanzierung angewiesen sind und Eigenkapital einbringen können, sind Garagen genau jetzt die Maßnahme, um Kapital sicher anzulegen und angemessene Renditen zu realisieren.

Sie möchten mehr über die Kapitalanlage in Garagen erfahren? Dann kontaktieren Sie uns gerne für ein unverbindliches Beratungsgespräch.

Fazit: Welche Geldanlage ist momentan die beste für Sie und was sollten Sie bei Ihrer Entscheidung beachten?

Die beste Geldanlage hängt von Ihren persönlichen Zielen und Ihrer Risikobereitschaft ab. Aktien oder ETFs können hohe Renditen bringen, aber auch Risiken bergen. Festgeld und Tagesgeld sind sicher, bieten aber momentan niedrige Zinsen. Gold gilt als sicherer Hafen, ist aber schwankungsanfällig. Immobilien sind eine stabile Anlage, erfordern jedoch meist eine hohe Anfangsinvestition. Ganz anders Garagen, denn diese können einzeln oder in Paketen passend für Ihren Investionswunsch erworben werden. Bevor Sie eine Entscheidung treffen, sollten Sie Ihre finanzielle Situation, Ihre Ziele und Ihr Risikoprofil sorgfältig prüfen. Es ist auch ratsam, professionellen Rat einzuholen. Denken Sie daran, dass jede Anlage Risiken birgt und Sie Ihr Geld diversifizieren sollten, um diese zu minimieren.

Eine Garage als Kapitalanlage kann sich aus verschiedenen Gründen lohnen. Der Bedarf an Stellplätzen, insbesondere in städtischen Gebieten, ist hoch und steigt weiter an. Die Investitionskosten sind im Vergleich zu anderen Immobilien gering und die Unterhaltungskosten niedrig. Zudem sind die Mieteinnahmen stabil und sicher, da Garagen in der Regel langfristig vermietet werden.

Wir bieten Ihnen an, sich umfassend und unverbindlich zu Garagen als Kapitalanlage von uns beraten zu lassen. Wir zeigen Ihnen die Möglichkeiten auf und kalkulieren mit Ihnen die Rendite.

Unsere Beratung umfasst folgende Punkte:

- Standort- und Objektwahl: Wir errichten Garagenparks an Standorten, an denen hoher Parkbedarf besteht, somit erhalten unsere Käufer vollvermietete Garagenobjekte. Anhand Ihrer Präferenzen finden wir für Sie aus unserem umfangreichen Angebot den passenden Standort und die ideale Objektgröße.

- Renditeberechnung: Wir kalkulieren mit Ihnen die zu erwartenden Einnahmen und Ausgaben und ermitteln so die Rendite Ihrer Kapitalanlage.

- Finanzierung: Wir informieren Sie umfassend über Finanzierungsoptionen und unterstützen Sie bei der Identifizierung geeigneter Darlehensgeber.

- Kaufabwicklung: Wenn Sie sich für den Kauf von Garagen entscheiden, begleiten wir Sie durch den gesamten Prozess und stehen Ihnen mit Rat und Tat zur Seite.

- Vermietung: Sie erwerben von uns vollvermietete Garagen. Wir geben Ihnen Tipps, wie Sie eine Garage neuvermieten und wie ein Mieterwechsel unkompliziert durchgeführt wird. Auf Wunsch übernehmen wir auch die Verwaltung Ihrer Garagen.

- Steuerliche Aspekte: Wir klären Sie über die steuerlichen Aspekte einer Garage als Kapitalanlage auf und zeigen Ihnen, wie Sie das volle Abschreibungspotenzial nutzen können.

- Rechtliche Aspekte: Wir informieren Sie über die mietrechtlichen Vorteile der Garagenvermietung gegenüber Wohnimmobilien, sowie die Rahmenbedingungen und Pflichten als Vermieter.

Nutzen Sie uns als Informationsquelle und profitieren Sie von unserer Erfahrung, sowie von unserem Know-how. Wir freuen uns auf Ihre Kontaktaufnahme.

Tipp: Die Nutzung einer bereits abbezahlten Grundschuld kann erhebliche Zinsvorteile bei der Finanzierung bieten.

Sie haben Interesse an Garagen als Kapitalanlagen? Für genauere Informationen, zum Beispiel zu momentan verfügbaren Garagenhöfen und Konditionen, wenden Sie sich bitte unsere Verkaufsleiterin Frau Karin Neulinger, Tel: 0178/2118040, E?Mail: Karin.Neulinger@FutureConstruct.de.

Herzliche Grüße aus Markt Schwaben

Herr Martin Edler von Dall’Armi

Vorstandsvorsitzender

Future Construct AG

Bahnhofstraße 25

85570 Markt Schwaben

Tel.: 08121 25740-0

Fax: 08121 25740-50

{kind=link}

{kind=link}

{kind=link}

{kind=link}